Lucro cesante: el seguro que nadie contrata hasta que lo necesita

Por Equipo Hacendoso

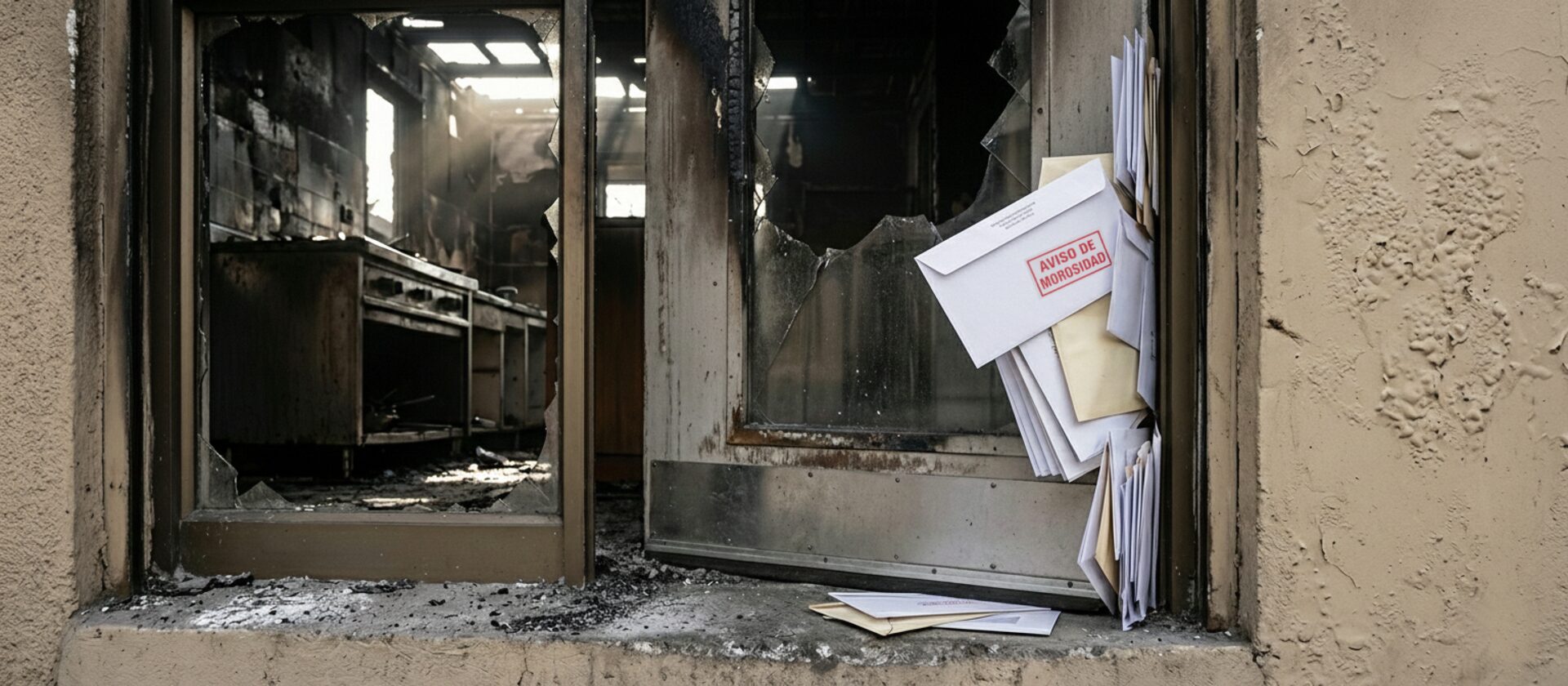

Piensa en un típico restaurante. Cortocircuito en la cocina, fuego, bomberos, local destruido. El dueño tenía seguro de incendio. La aseguradora pagó la reconstrucción: cocina nueva, mobiliario, pintura, todo. Seis meses después, el local estaba listo para reabrir.

El problema: el negocio ya no existía.

Durante esos seis meses, el dueño siguió pagando arriendo. Siguió pagando las cuotas del crédito con el que había comprado los equipos originales. Perdió a sus cocineros, que encontraron trabajo en otro lado. Los clientes se olvidaron del lugar. Cuando por fin tuvo las llaves del local reconstruido, ya no tenía plata para comprar insumos, ni equipo para operar, ni clientes esperándolo.

El seguro de incendio funcionó exactamente como debía. Y aun así, el restaurante quebró.

El tiro de gracia

Para la mayoría de los dueños de PYMEs es obvio que necesitan proteger sus activos físicos. Si el local se quema, el seguro paga para reconstruirlo. Si roban el inventario, el seguro paga para reponerlo. Esa lógica es clara.

Lo que casi nadie anticipa es el costo de estar parado.

Arriendos que siguen corriendo. Sueldos que hay que pagar si no quieres perder a tu equipo. Cuotas de créditos. Servicios básicos. Seguros. Contabilidad. Todos esos gastos no se detienen porque tu local esté cerrado.

Eso es lo que cubre el lucro cesante : la pérdida de ingresos y los gastos fijos que continúan durante el período en que no puedes operar por culpa de un siniestro.

Cómo funciona en la práctica

El lucro cesante no es una póliza separada. Es una cobertura adicional que se agrega a tu seguro de daños materiales, generalmente incendio (temas más de nicho como paralización contingente los dejaremos para un artículo futuro). Si tienes incendio pero no tienes lucro cesante, tienes cubierta solo la mitad del problema.

La base del cálculo es el margen de contribución : tus ingresos menos tus costos variables (los que desaparecen si dejas de operar). Lo que queda son las utilidades más los gastos fijos, que es exactamente lo que pierdes cuando tu empresa está paralizada.

Si tu negocio tiene estacionalidad marcada (turismo, retail navideño, agricultura), no tiene sentido declarar un promedio anual si el 50% de tus ingresos se concentra en tres meses. Lo que haces es declarar una curva estacional: por trimestre, por mes, etc..

Tú calculas este número y lo declaras al contratar. Eso no lo hará la aseguradora por ti. Por eso es importante hacerlo bien: si declaras de menos, la indemnización va a ser proporcional y te va a quedar corta. Si declaras de más, estás pagando prima de más por algo que no te van a reembolsar.

Lo que el lucro cesante no cubre

Algunas cosas que la gente asume y después descubre que no:

No cubre la baja de ventas. Si después del incendio reabres pero los clientes no vuelven al mismo ritmo, eso es problema tuyo. El lucro cesante cubre el período de cierre, no la recuperación del negocio.

No cubre pérdidas por contratos que se caen. Si por culpa del cierre pierdes un contrato importante, un arriendo, o una licencia, eso no está cubierto. El seguro indemniza tu operación normal, no las consecuencias indirectas de la paralización.

No cubre si el daño material no estaba cubierto. Si el siniestro fue por algo excluido de tu póliza base (por ejemplo, un terremoto y no tenías cobertura sísmica), el lucro cesante tampoco aplica.

Por qué casi nadie lo tiene

Es intangible. Es fácil imaginar los bienes físicos que se pierden en un incendio. No es tan fácil imaginar los seis meses siguientes: el arriendo, el equipo buscando otra pega, los clientes perdidos. Cuesta más hacerse la idea de pagar una prima por eso todos los meses.

Nadie te lo exige. El banco te pide incendio para el crédito. El arrendador te lo pide para el local. Lucro cesante no te lo pide nadie.

Exige contabilidad en regla. Si tributas en renta presunta o con contabilidad simplificada, no calificas. Y aunque califiques, el cálculo requiere datos contables que (seamos honestos) muchas PYMEs no tienen tan ordenados.

¿Tu empresa necesita cobertura de lucro cesante?

No todas las PYMEs necesitan lucro cesante con la misma urgencia. Depende de tu estructura de costos.

Si tienes gastos fijos altos en relación a tus ingresos (arriendo caro, planilla grande, cuotas de créditos), el lucro cesante es casi obligatorio. Un mes sin facturar te pone en problemas serios y probablemente no llegues a los tres.

Si operas con costos mayormente variables (por ejemplo, una empresa de proyectos que subcontrata casi todo), el impacto de una paralización es menor. Sigues sin ingresos, pero tampoco tienes la hemorragia de gastos fijos.

Qué revisar si ya tienes la cobertura

Si tu póliza actual incluye lucro cesante, revisa tres cosas:

El período de indemnización. ¿Tres meses? ¿Seis? ¿Doce? Piensa en cuánto demoraría una reconstrucción completa de tu local. La cobertura tiene que cubrir ese escenario.

La suma asegurada. Debería reflejar tus ingresos reales y tus gastos fijos reales. Si tu negocio creció desde que contrataste la póliza, la suma asegurada probablemente te quede corta.

Las exclusiones. Algunas pólizas excluyen ciertos tipos de paralización (por ejemplo, por orden de autoridad, por falta de suministros). Lee la letra chica o pídele a alguien que la lea por ti.

El seguro que todos olvidan hasta que es tarde

El lucro cesante es probablemente la cobertura con la mayor brecha entre importancia real y frecuencia de contratación. Es el seguro que separa a las PYMEs que se recuperan de un siniestro de las que terminan cerrando.

Y casi nadie lo tiene.

Si esto te dejó con la duda de si tu póliza actual incluye lucro cesante (y por cuánto), puedes subir tu póliza a Hacendoso y te mandamos un informe gratuito con lo que tienes cubierto, lo que te falta, y si hay algo que podrías estar pagando de más. Directo a tu correo, sin llamadas.

Y si llegaste hasta acá, pruébalo, porque subir tus pólizas demora menos de lo que te tomó leer este artículo.